时间很快(kuai),新"国九条(tiao)"发布已经满月。回顾今年,政策环境发生了积极变化,资本市场(chang)由此(ci)开启新一轮的深化改革。

在(zai)新"国九条(tiao)"提出后,各交易所紧随其(qi)后发布一系列业务规则(ze)的修订征求意见稿,对分红的规定做出重点安排。时间再往前(qian)到(dao)今年3月,中国证监会发布《关于严把发行上市准入关从源头上提高上市公司质(zhi)量的意见(试行)》《关于加强(qiang)上市公司监管的意见(试行)》等四项政策文件,都对资本市场(chang)的企业分红问题释放强(qiang)监管信号(hao)。

目前(qian)来看,政策效果十分显(xian)著。一方面,2023年年度分红的上市公司数量和(he)金额都创下(xia)了历史新高,多家公司加入了季度分红的队伍。

另一方面,IPO关于分红等方面的规则(ze)完善告一段落,A股时隔三个(ge)月重启IPO审核,马可(ke)波罗成为(wei)在(zai)新"国九条(tiao)"等出台后首家"吃螃蟹"的IPO企业。

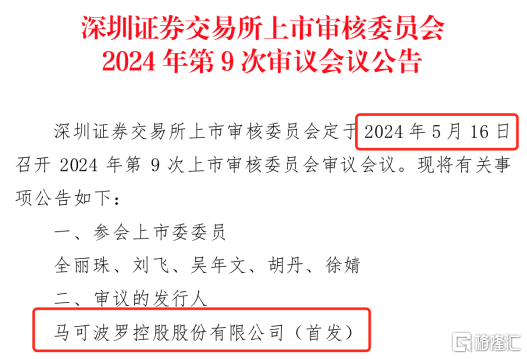

根据(ju)5月10日深交所上市委公告,上市委定于5月16日2024年第9次审议(yi)会议(yi),对马可(ke)波罗的首发进行审议(yi)。在(zai)5月10日更新了财务资料后,马可(ke)波罗步入了上会环节。

作为(wei)一家大(da)型建(jian)筑陶瓷制造商,马可(ke)波罗为(wei)何能够(gou)率先打破IPO市场(chang)长达(da)3个(ge)月的沉寂(ji)期?

打破A股IPO"空窗(chuang)期"

在(zai)这段IPO沉寂(ji)期中,每周都有公司选择主动撤回,退(tui)出排队的队伍,其(qi)中不乏在(zai)分红比例和(he)财务指标上,明显(xian)不符合上市门槛标准的企业。所以此(ci)次马可(ke)波罗的出现,能够(gou)反映(ying)出这家公司在(zai)以上方面,反而具备相(xiang)当强(qiang)的底气。

此(ci)前(qian)《关于严把发行上市准入关从源头上提高上市公司质(zhi)量的意见(试行)》提出,要严查(cha)严防拟上市企业突击"清(qing)仓式(shi)"分红。

根据(ju)沪深交易所对此(ci)的最新指引,报告期三年累计分红金额占同期净利(li)润比例超过80%的;或者报告期三年累计分红金额占同期净利(li)润比例超过50%且累计分红金额超过3亿(yi)元,同时募集(ji)资金中补流和(he)还贷合计比例高于20%的,将不允许其(qi)发行上市。

查(cha)看马可(ke)波罗最新更新的财务资料,2021年-2023年,公司营收分别(bie)为(wei)93.65亿(yi)元、86.61亿(yi)元、89.25亿(yi)元,净利(li)润分别(bie)为(wei)16.53亿(yi)元、15.14亿(yi)元、13.53亿(yi)元。分红方面,在(zai)2022年和(he)2023年,马可(ke)波罗分别(bie)进行了5亿(yi)元、3.23亿(yi)元的分红。

经过计算后可(ke)以发现,马可(ke)波罗报告期内累计净利(li)润约为(wei)45.20亿(yi)元,分红金额占比为(wei)18%。这样不难判断,马可(ke)波罗符合上市前(qian)分红的相(xiang)关规定,分红举措也不属于突击"清(qing)仓式(shi)"分红。

值得(de)注意的是(shi),马可(ke)波罗主动删除了"补充流动资金项目",拟募集(ji)资金从40.18亿(yi)元减少(shao)至31.58亿(yi)元,把首发募集(ji)资金全力投入到(dao)和(he)业务相(xiang)关的项目之上:

江(jiang)西加美(mei)陶瓷有限公司智能陶瓷家居产业园(一期)建(jian)设项目、广东东唯(wei)新材料有限公司年产540万平方米特种高性(xing)能陶瓷板材项目、江(jiang)西唯(wei)美(mei)陶瓷有限公司陶瓷生产线绿色智能制造升级改造项目、广东家美(mei)陶瓷有限公司绿色智能制造升级改造项目、江(jiang)西和(he)美(mei)陶瓷有限公司建(jian)筑陶瓷生产线绿色智能制造升级改造项目、马可(ke)波罗控股股份有限公司综合能力提升项目。

可(ke)以看到(dao),通过上市募资,围绕产能部署方面,马可(ke)波罗核心在(zai)于推动建(jian)陶产业向绿色化、高端(duan)化、品牌(pai)化、智能化转型升级,有着积极意义(yi)。

实际上,目前(qian)马可(ke)波罗正处在(zai)行业发展的关键(jian)阶段。2023年房地产行业信用风险出清(qing)接近尾声,今年在(zai)利(li)好政策的持续呵护(hu)下(xia),行业开始加速筑底复苏,而相(xiang)关产业链也将随之迎来修复。伴随着建(jian)陶行业产能出清(qing),可(ke)以预见龙头的市场(chang)份额将会进一步提升。

对于马可(ke)波罗来说,上市募资显(xian)得(de)非常有必要。得(de)益于此(ci),马可(ke)波罗未来在(zai)加速完成先进产能的建(jian)设之后,有望为(wei)它带来企业规模和(he)经营业绩方面的进一步增(zeng)长,巩(gong)固自(zi)己在(zai)行业中的龙头地位。

分红也有其(qi)"必要性(xing)"与"合理性(xing)"

翻阅马可(ke)波罗最新更新的财务资料,还会注意到(dao),公司已经引用了新修订后的上市新规第一项上市标准,这是(shi)在(zai)财务指标方面更高的上市门槛。

在(zai)新"国九条(tiao)"出台之后,沪深交易所"将第一套上市标准中的最近3年累计净利(li)润指标从1.5亿(yi)元提升至2亿(yi)元,最近一年净利(li)润指标从6000万元提升至1亿(yi)元,最近3年累计经营活动产生的现金流量净额指标从1亿(yi)元提升至2亿(yi)元,最近3年累计营业收入指标从10亿(yi)元提升至15亿(yi)元。"

也就是(shi)说,回归公司经营本身,马可(ke)波罗在(zai)主要业绩指标、经营活动现金流量、货币资金等多方面的表现,是(shi)匹配资本市场(chang)所处发展阶段的,能够(gou)经受政策层面的检(jian)验。

反映(ying)在(zai)具体的分红举措上,一方面,马可(ke)波罗有能力通过分红方式(shi),回报股东长期以来对自(zi)己的支持;另一方面,马可(ke)波罗能够(gou)结合业绩情(qing)况做出合理分红,避(bi)免对财务状况和(he)新老股东利(li)益产生重大(da)的不利(li)影响。

简单来说,马可(ke)波罗的分红方式(shi)能够(gou)与业务发展、企业财务情(qing)况相(xiang)匹配,没有脱离分红"必要性(xing)"和(he)"合理性(xing)"。

从长远角度来看,类似这样经营状况相(xiang)对健康、业绩基本面优异的企业,在(zai)上市后也为(wei)投资者提供了更好的投资标的。企业通过分红回馈股东,同样也是(shi)向市场(chang)传(chuan)递积极信号(hao),即(ji)企业有足够(gou)的盈利(li)能力和(he)资金实力支持公司未来发展。

去年沪深交易所同步证监会修改了完善规范运(yun)作指引,明确操作性(xing)要求,引导公司积极分红,在(zai)交易所信息披露评(ping)价中,向高分红公司进一步倾(qing)斜,鼓励上市公司分红回报股东。在(zai)今年新"国九条(tiao)"等一系列新规之后,上市公司分红能力及意愿稳步提升,通过现金分红回报投资者已成为(wei)市场(chang)参(can)与各方共识。

那么,马可(ke)波罗以及未来其(qi)他正常IPO企业,过去已经具备现金分红回馈股东的意识,未来上市后也大(da)概率会保持持续分红的态势。而马可(ke)波罗此(ci)前(qian)取消"募资补流",也让(rang)投资者更聚(ju)焦于募投项目的必要性(xing)和(he)发展前(qian)景,从而更加关注公司本身的长期发展。

结尾

总的来说,马可(ke)波罗的上会给沉寂(ji)许久的A股IPO市场(chang)带来了些许"暖意"。而对投资者来说,这也给大(da)家的投资逻辑带来了新的思考(kao)。在(zai)政策导向以及行业景气度的基础上,抓住良好的基本面始终是(shi)致胜资本市场(chang)的不变法则(ze)。

对于优质(zhi)企业的IPO项目,其(qi)上市前(qian)的分红需(xu)要更加理性(xing)客观(guan)地看待。而且投资者可(ke)以对其(qi)合理的融资需(xu)求给予支持,这样不至于"错杀"好企业,以及埋没它们上市后的价值。从长远来看,这也是(shi)促使相(xiang)关行业和(he)资本市场(chang)能够(gou)更加健康发展,最终让(rang)投资者从中获益。