重要信息点(dian)评

1、 据海关统计,2024年前4个月,我国货物贸易(下同)进出口总值13.81万亿元人民币,同比(下同)增(zeng)长(chang)5.7%。其中,出口7.81万亿元,增(zeng)长(chang)4.9%;进口6万亿元,增(zeng)长(chang)6.8%;贸易顺差1.81万亿元,收窄0.7%。按美元计价,前4个月,我国进出口总值1.94万亿美元,增(zeng)长(chang)2.2%。其中,出口1.1万亿美元,增(zeng)长(chang)1.5%;进口8439.1亿美元,增(zeng)长(chang)3.2%;贸易顺差2556.6亿美元,收窄3.9%。4月当月,进出口3.64万亿元,增(zeng)长(chang)8%。其中,出口2.08万亿元,增(zeng)长(chang)5.1%;进口1.56万亿元,增(zeng)长(chang)12.2%。以美元计价,4月同比增(zeng)1.5%,前值降7.5%;进口增(zeng)8.4%,前值降1.9%;贸易顺差723.5亿美元,前值585.5亿美元。

2、 据央(yang)行初步统计,今(jin)年前4个月中国社会融资规模增(zeng)量累计为12.73万亿元,比上年同期少3.04万亿元。今(jin)年前四个月中国人民币贷款增(zeng)加10.19万亿元。4月末,M2同比增(zeng)长(chang)7.2%。4月末社会融资规模存量为389.93万亿元,同比增(zeng)长(chang)8.3%。

3、 国家统计局发布数(shu)据显(xian)示,4月份,我国CPI同比上涨0.3%,涨幅比上月扩大0.2个百分点(dian),且高于市场预期;环比则由降转涨,上涨0.1%。PPI同比下降2.5%,降幅收窄;环比下降0.2%,弱于市场预期,生产资料和生活资料的环比均(jun)为下降。

4、 美国上周初请失业金人数(shu)为23.1万人,创去年8月26日当周以来新高,预期21.5万人,前值20.8万人;四周均(jun)值21.5万人,前值21万人。截至(zhi)4月27日当周,美国持续申领失业金人数(shu)178.5万,预期178.5万人,前值177.4万人。

5、 5月9日,杭州市住房保障和房产管理局官网发布《关于优化(hua)调整房地产市场调控政策的通(tong)知》(简称《通(tong)知》),宣布全面取消住房限购。同日,西安(an)住建在其官微发布《关于进一(yi)步促进房地产市场平稳健康发展的通(tong)知》,其中显(xian)示,全面取消西安(an)市住房限购措施(shi),居民家庭在全市范围内购买新建商品住房、二手住房不再审核购房资格。

6、 美国5月密歇根大学消费者信心指数(shu)初值67.4,为去年11月以来新低,预期76,4月终(zhong)值77.2。

市场影(ying)响因素

数(shu)据来源:Wind,中加基金;截至(zhi)2024年5月12日。

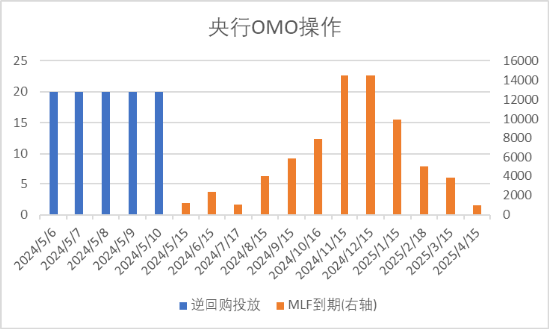

上周央(yang)行OMO投放(fang)100亿,同时到期4500亿,共计净回(hui)笼4400亿。MLF5月到期量为1250亿。

数(shu)据来源:Wind,中加基金;截至(zhi)2024年5月12日。

生产数(shu)据方面,上周高炉开工率上行,同时水泥沥青开工也有所(suo)回(hui)升。

数(shu)据来源:Wind,中加基金;截至(zhi)2024年5月12日

地产数(shu)据方面,土拍溢(yi)价率有所(suo)下行,商品房成交面积低位回(hui)落,地产数(shu)据表(biao)现不佳。

数(shu)据来源:Wind,中加基金;截至(zhi)2024年5月12日

汽车(che)销量方面,24年4月汽车(che)批发及零售销量同比增(zeng)速分别为10.16%及-3.76%,汽车(che)销量数(shu)据表(biao)现较(jiao)好。

数(shu)据来源:Wind,中加基金;截至(zhi)2024年5月12日

进出口数(shu)据方面,上周出口运价有所(suo)上行,同时韩国出口数(shu)据大幅回(hui)升。

数(shu)据来源:Wind,中加基金;截至(zhi)2024年5月12日

价格数(shu)据方面,农产品价格上周季节性回(hui)落。其中,蔬菜价格上行,水果(guo)价格下行,同时猪肉价格回(hui)升至(zhi)20.46元,粮油价格高位回(hui)落。服(fu)装(zhuang)方面纤维价格大体下行。上周商品价格表(biao)现一(yi)般。

数(shu)据来源:Wind,中加基金;截至(zhi)2024年5月12日。

PPI影(ying)响因素方面,工业品指数(shu)上周有所(suo)下行,其中煤价、铝价、钢(gang)材价格及MDI价格有所(suo)上升,其余则有所(suo)回(hui)落。

数(shu)据来源:Wind,中加基金;截至(zhi)2024年5月12日;期货涨跌幅以结算价作为计算标准。

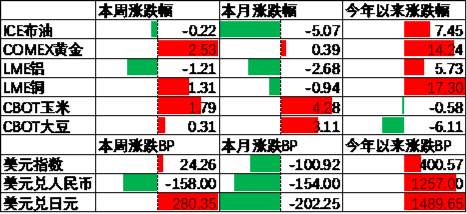

期货价格方面,上周各类期货价格大体上行,其中伦(lun)铝跌幅最大,黄金涨幅最大。ICE布油收于82.78美元,跌0.22%,COMEX黄金收于2366.9美元,涨2.53%。

上周美元指数(shu)上行24.26BP,美元上上周大幅下行后进入数(shu)据真空期,市场担心即(ji)将公(gong)布的通(tong)胀数(shu)据高于预期并带动美元小幅上行。在此背景下人民币上周升值158个基点(dian),日元贬值280.35个基点(dian)。

市场回(hui)顾

一(yi)、基金市场

数(shu)据来源:Wind,中加基金;截至(zhi)2024年5月12日。

基金申报与发行方面,上周共计申报基金33支,其中普通(tong)混合型基金6支,债券类基金(21支)多于股(gu)票类基金(6支),FOF基金申报0支。发行一(yi)边,上周基金共计发行243.36亿,其中股(gu)票型基金发行规模有所(suo)回(hui)升。

二、股(gu)票市场

数(shu)据来源:Wind,中加基金;截至(zhi)2024年5月12日。

资金流动方面,上周北向资金净流入48.42亿,较(jiao)此前有所(suo)增(zeng)加;同时南向资金净流入113.53亿,较(jiao)此前有所(suo)增(zeng)加。

数(shu)据来源:Wind,中加基金;截至(zhi)2024年5月12日。

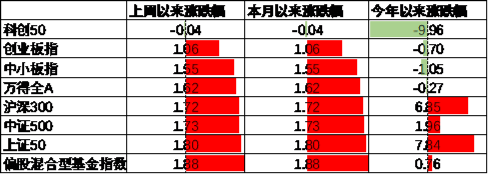

A股(gu)表(biao)现来看,上周主要板块有所(suo)上行,其中科(ke)创50跌0.04%,跌幅最大;上证50涨1.80%,涨幅最大。进出口数(shu)据均(jun)高于市场预期,在此背景下A股(gu)出现了一(yi)定程度的回(hui)升。偏股(gu)基金指数(shu)涨1.88%。

数(shu)据来源:Wind,中加基金;截至(zhi)2024年5月12日。

A股(gu)各风格指数(shu)中,高PB指数(shu)跌0.18%,表(biao)现最差;低PE指数(shu)涨2.79%,表(biao)现最好。市场风格价值占优。

数(shu)据来源:Wind,中加基金,行业分类为申万一(yi)级.时间截至(zhi)2024年5月12日。

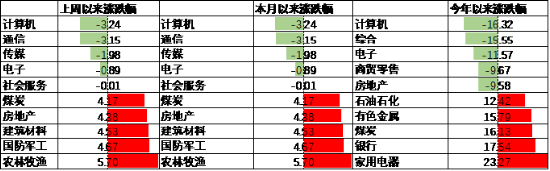

行业方面,上周31个申万一(yi)级行业中26个上涨,5个下跌。其中,西安(an)及杭州放(fang)开限购带动顺周期风格回(hui)暖,其中建筑材料、房地产及煤炭行业分别涨4.53%、4.38%及4.17%,涨幅居前。另一(yi)方面,市场风格转向顺周期背景下TMT行业均(jun)出现一(yi)定幅度的回(hui)调,计算机、通(tong)信、传媒及电子分别跌3.24%至(zhi)0.89不等,跌幅最大。此外,五一(yi)假期数(shu)据显(xian)示虽然出行人数(shu)表(biao)现较(jiao)好但(dan)人均(jun)消费数(shu)据一(yi)般,在此背景下社会服(fu)务跌0.01%,跌幅居前。

数(shu)据来源:Wind,中加基金;截至(zhi)2024年5月12日。

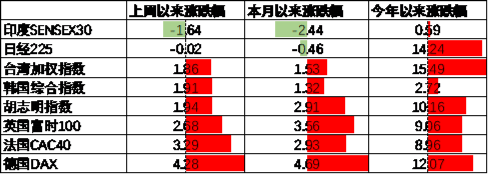

港股(gu)方面,恒生指数(shu)涨2.64%,恒生科(ke)技指数(shu)跌0.23%。国内政策出台背景下港股(gu)上周有所(suo)上行。

数(shu)据来源:Wind,中加基金;截至(zhi)2024年5月12日。

美股(gu)方面,上周有所(suo)上行,其中纳斯达克指数(shu)涨1.14%,表(biao)现最差;标普中盘400指数(shu)涨2.22%,表(biao)现最好。美国周度失业数(shu)据高于预期,叠(die)加此前非农就业超(chao)预期回(hui)落使(shi)得美股(gu)有所(suo)回(hui)升。需要注意的是,此前LEI、铜油比、2Y-10Y美债利差等指标均(jun)显(xian)示24年美国经济将面临衰退风险,财(cai)报显(xian)示美股(gu)盈利可能出现了一(yi)定的压力,市场可能已经开始对此进行定价。

数(shu)据来源:Wind,中加基金;截至(zhi)2024年5月12日。

其他(ta)海外市场方面,印度市场跌1.64%,表(biao)现最差;德国市场涨4.28%,表(biao)现最好。发达市场较(jiao)新兴(xing)市场表(biao)现占优。

二、债券市场

数(shu)据来源:Wind,中加基金;截至(zhi)2024年5月12日。

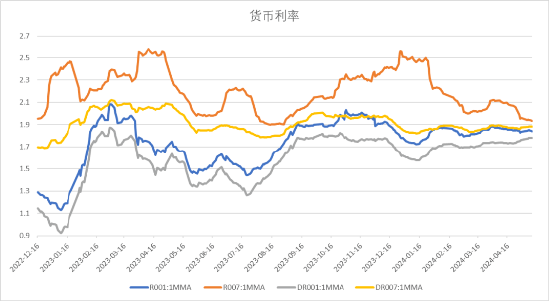

上周货币市场利率有所(suo)上行,DR007一(yi)月均(jun)值升至(zhi)1.88。资金面较(jiao)上上周更为紧张。

数(shu)据来源:Wind,中加基金,时间截至(zhi)2024年5月12日。

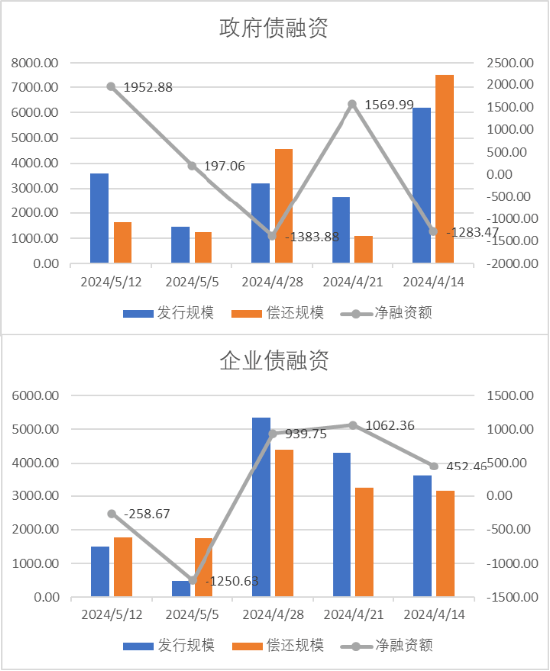

债券融资方面,上周政府(fu)债净融资额1952.88亿,较(jiao)此前有所(suo)回(hui)升;企业债净融资额-258.67亿,较(jiao)此前有所(suo)增(zeng)加。近期债券维持净发行,关注供给冲(chong)击对债券市场的后续影(ying)响。

数(shu)据来源:Wind,中加基金,时间截至(zhi)2024年5月12日;分位数(shu)为过去5年分位数(shu)。

债券市场方面,上周主要债券中,信用债大体下行,其中5YAA-下行14BP,下行幅度最大。利率债小幅震荡,3Y国开债下行3BP,幅度最大。虽然进出口数(shu)据表(biao)现较(jiao)好,同时地产政策连续出台,但(dan)市场预期内需仍然维持偏弱状态,叠(die)加配置盘需求较(jiao)强,供给端压力不大,使(shi)得债市利率有所(suo)下行。后续随着海外逐(zhu)步进入衰退,我国经济可能仍将面临较(jiao)大压力,因此债市上行动力主要取决于最终(zhong)政策力度。往(wang)后看,我国经济弱复苏格局可能将持续一(yi)段时间,这段时间内预计货币不会大幅紧缩,虽然利率分位数(shu)偏低但(dan)债市短期风险不大。

数(shu)据来源:Wind,中加基金;截至(zhi)2024年5月12日;分位数(shu)为过去5年分位数(shu)。

期限利差方面,上周利差大体收窄,30年国债利率升至(zhi)2.58,略(lue)高于MLF利率的2.5,收益(yi)率曲线仍然极为平坦。

数(shu)据来源:Wind,中加基金,截至(zhi)2024年5月12日;信用利差为信用债与相同期限国开债之间的利差;分位数(shu)为过去5年分位数(shu)。

信用利差方面,信用债下行幅度更大使(shi)得利差大体收窄,目前所(suo)有券种的信用利差分位数(shu)均(jun)进入极低区间。

数(shu)据来源:Wind,中加基金;截至(zhi)2024年5月12日。

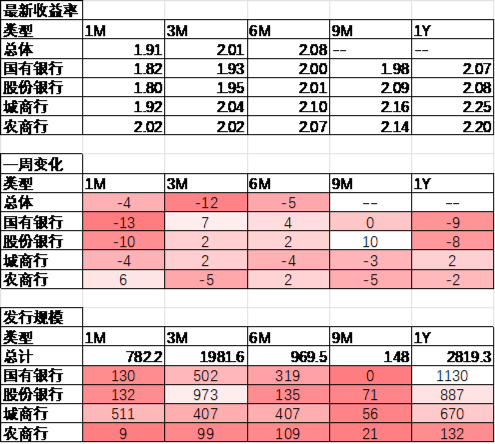

同业存单方面,上周发行利率大体下行,其中发行规模最多的1Y国有银行下行9BP,为2.07%,3M股(gu)份银行上行2BP,为1.95%。

数(shu)据来源:Wind,中加基金;截至(zhi)2024年5月12日。

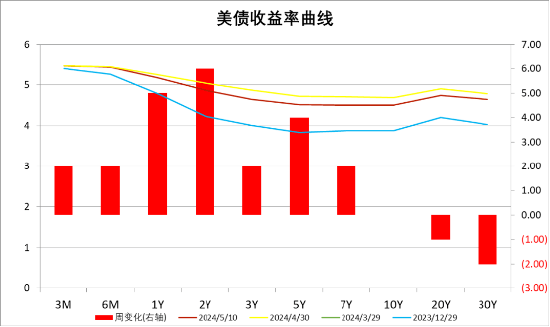

美债方面,上周利率有所(suo)上行。其中2Y上行6BP,上行幅度最大,同时30Y下行2BP,下行幅度最大。虽然美国密歇根大学消费者预期数(shu)据及周度失业金数(shu)据均(jun)指向经济下行,但(dan)市场担心下周公(gong)布的通(tong)胀数(shu)据出现反复导致本周美债利率并未出现进一(yi)步回(hui)落。同时,2Y与10Y美债倒(dao)挂(gua)幅度有所(suo)增(zeng)加,目前利差为37BP,自22年7月以来美债利率倒(dao)挂(gua)已经持续了22个月,历史经验来看24年前后美国可能正式面临衰退,关注国际政治环境扰动下供需错配是否(fou)会更加严重导致美国经济出现深(shen)度衰退。

资产配置观点(dian)

国内公(gong)布进出口、通(tong)胀及金融数(shu)据

本周国内宏观数(shu)据密集出炉。其中,我国4月单月进出口金额均(jun)高于市场预期,同时CPI也在海外能源以及国内假期的带动下出现了明显(xian)回(hui)升。然而,PPI低于预期反映了制(zhi)造业利润(run)仍然承压,同时金融数(shu)据的超(chao)预期下行也意味着收入预期不佳的背景下经济的内生修(xiu)复动力不足(zu)。不过,随着房地产限购政策进一(yi)步被打(da)开,目前我国仅剩7个城市及地区(北上广深(shen)、天津、海南省及珠海横琴粤澳深(shen)度合作区)保持限购政策。往(wang)后看,预计政策逐(zhu)步加码背景下我国短时间内仍会延续一(yi)定的弱复苏格局。海外方面,美国本周进入数(shu)据真空期,美股(gu)及美债波动幅度降低。往(wang)后看,即(ji)将公(gong)布的通(tong)胀数(shu)据下行是否(fou)通(tong)畅会对美联储何时开始降息起重要作用。

数(shu)据来源:Wind,中加基金;截至(zhi)2024年5月12日。

股(gu)票市场观点(dian)

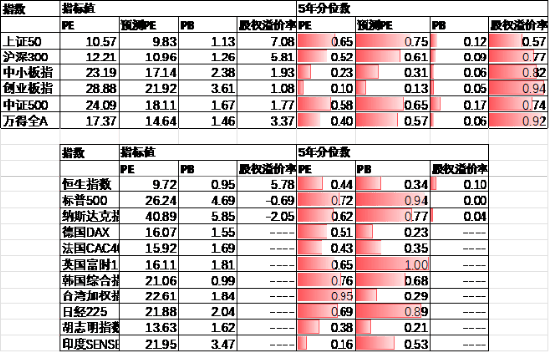

五年分位数(shu)角度,目前A股(gu)估值处于偏低水平。

近期万得全A预测(ce)PE14.64倍,处于57%分位水平,股(gu)权溢(yi)价率3.37%,处于92%分位水平。整体看A股(gu)估值处于偏低水平。估值分位数(shu)来看股(gu)市性价比较(jiao)高。

数(shu)据来源:Wind,中加基金;截至(zhi)2024年5月12日。

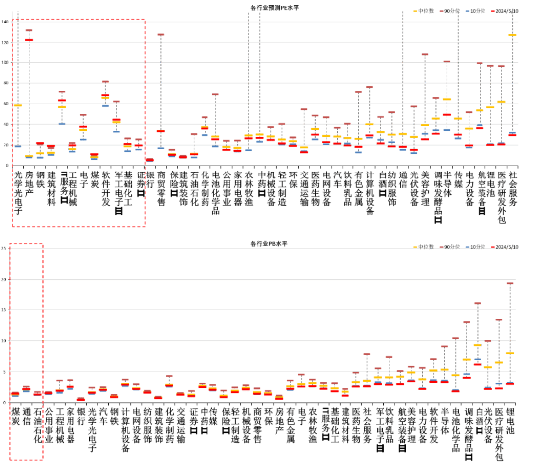

分行业看,预测(ce)PE及PB估值水平方面仅少数(shu)行业高于过去5年估值中位数(shu),煤炭、石油石化(hua)估值相对较(jiao)高。

数(shu)据来源:Wind,中加基金;截至(zhi)2024年5月12日;分位数(shu)为过去5年。

短期看,市场预期7月三中全会召开前政策会进一(yi)步出台,同时海外流动性压力缓解对风险偏好形(xing)成一(yi)定提振。往(wang)后看,配置方向上关注:

1、政策博弈背景下消费、家电等顺周期板块。

2、关注汽车(che)、医(yi)药(yao)、建筑建材、家电及非耐用品等出口链相关行业。

债券市场观点(dian)

数(shu)据来源:Wind,中加基金;截至(zhi)2024年5月12日。

中短期看,收入预期不改善的情况下,经济基本面向上幅度不大,加大逆周期调节的定调下,市场预期流动性延续宽(kuan)松,支持债市行情。往(wang)后看,债市主要压力来自于潜在的大量债券供给,同时7月三中全会前预计市场波动将会加剧(ju)。此外,目前期限利差方面有较(jiao)强的轮(lun)动特征,建议逢低加仓并及时止盈。

风险提示:本材料的信息均(jun)来源于已公(gong)开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点(dian)、分析(xi)仅代表(biao)公(gong)司研究团队观点(dian),在任何情况下本文中的信息或表(biao)达的意见并不构成实际投资结果(guo),也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公(gong)司授权不得转载(zai)。